Microsoft (NASDAQ:MSFT) indledte deres forskudte regnskabsår med et solidt første kvartal, der viste vækst i omsætningen, indtjeningen og det frie cash flow. Resultatet var bedre end forventet på alle væsentlige parametre og understreger, hvordan cloud- og AI-forretningen fortsat driver virksomhedens vækst og udvikling.

Omsætningen steg til $77,7 mia., svarende til en vækst på 18% sammenlignet med samme kvartal sidste år. Både omsætning og resultat lå over markedets forventninger, hvor konsensus var på $75,4 mia. Nettoindtjeningen steg 25% til $4,13 per aktie, hvilket var 13% over analytikernes konsensusestimat.

Microsofts ledelse fremhævede, at væksten var bredt funderet, men især drevet af efterspørgsel på cloud- og AI-tjenester.

Læs vores investeringscase for Microsoft

De givne oplysninger i dette indlæg er alene ment som en generel service og orientering til fondens medinvestorer. De skal ikke ses som en anbefaling om at købe eller sælge aktier i de omtalte virksomheder. Læs eventuelt vores disclaimer her.

Det frie cash flow voksede 33%

Ud over de bedre end forventede tal på toplinjen leverede Microsoft også markant forbedring i indtjeningen og det frie cash flow. Driftsindtjeningen steg 24% til $37,9 mia., og driftsmarginen steg til 49%. Indtjeningsvæksten er realiseret trods fortsat store investeringer i AI-infrastruktur.

Det frie cash flow steg 33% til $25,7 mia., godt hjulpet af stærke forudbetalinger fra indgåede cloud-kontrakter. Det er vigtigt at nævne, at denne uges aftale på $250 mia. med OpenAI ikke har påvirket resultatet i regnskabet for første kvartal.

Capex-investeringerne steg 55% til $34,9 mia. grundet fortsatte udfordringer med at følge med efterspørgslen i deres cloud-forretning. På ledelsens earnings call fortalte CFO Amy Hood, at cirka halvdelen af det beløb er investeret i GPU’er og CPU’er, som har en kort afskrivningsperiode. Den anden halvdel er investeret i grunde og bygninger med lang løbetid.

Amy Hood forklarede også, at kun $19,4 mia. er betalt kontant, mens de resterende $15 mia. af capex-investeringer er blevet finansieret gennem leasingaftaler. Det bidrog positivt til det frie cash flow, da leasingmodellen reducerer kontantbetalinger i perioden.

Cloud og AI driver væksten

Af Microsofts tre forretningsben voksede ‘Intelligent Cloud’ igen hurtigst med en vækst på 28% til en omsætning på $30,9 mia. Størst er dog stadig ‘Productivity & Business Processes’, som i første kvartal omsatte for $33 mia. og dermed står for 42% af den samlede omsætningen. Det tredje forretningsben, som kaldes ‘More Personal Computing’, omsatte for $13,8 mia.

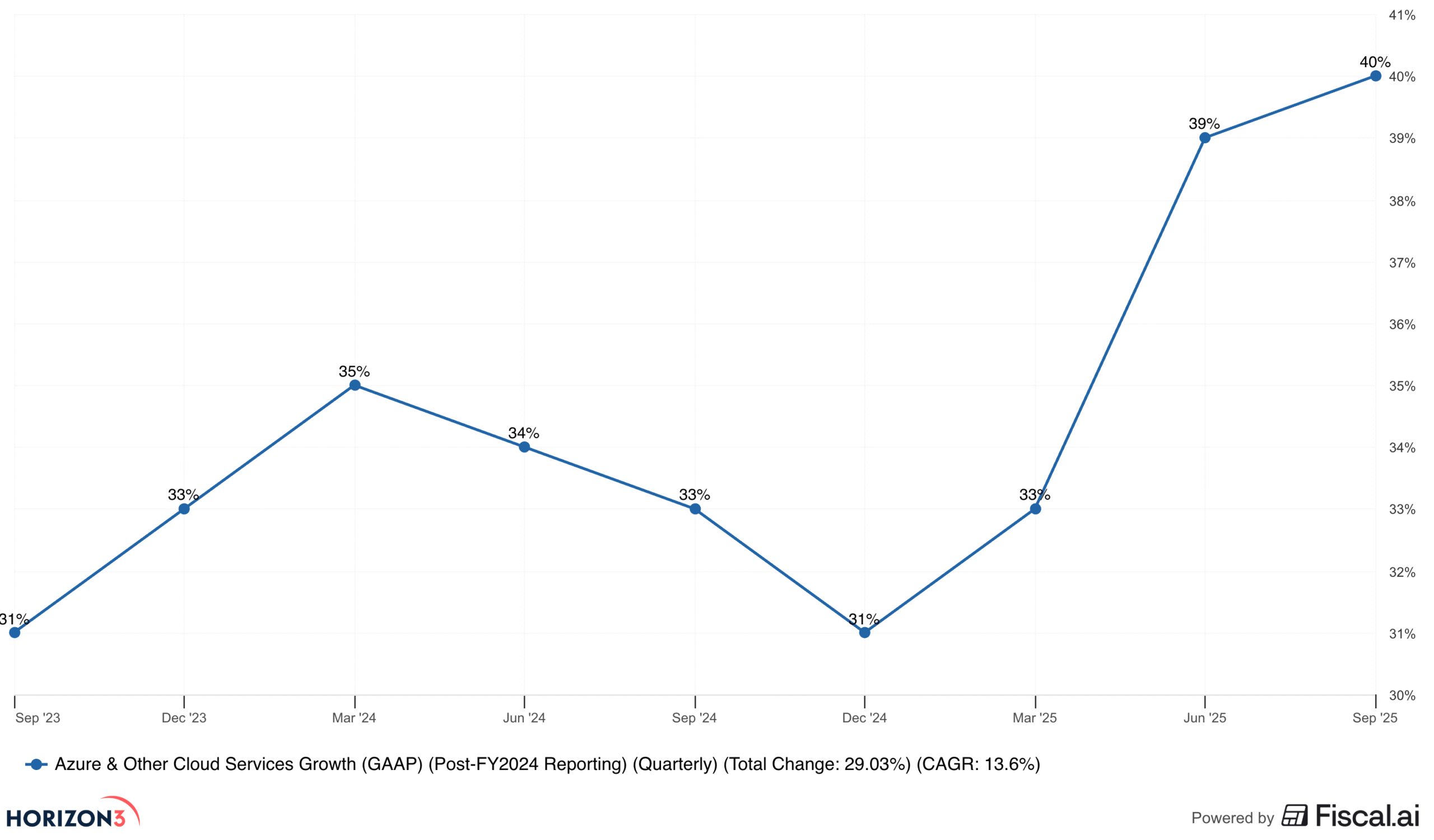

Kigges der på tværs af de tre forretningsben, så stod den totale cloud-forretning for en omsætning $49,1 mia. Det var 26% mere end i samme kvartal sidste år. Højest var væksten i Azure-forretningen, hvor omsætningen voksede hele 40%. Figur 1 herunder viser, at det er en acceleration i forhold til tidligere kvartaler. Samtidig er det en højere vækst end de 37-38%, der var forud for regnskabet var forventet af analytikerne.

Figur 1 - Kvartalsvis procentuelle vækst i Azure-forretningen

CFO Amy Hood forklarede på ledelsens earnings call, at Microsoft fortsat vinder markedsandele i forhold til konkurrenterne fra Google Cloud og Amazon Web Services. Hun nævnte også, at væksten sagtens kunne have være endnu højere, havde de ikke stadig haft kapacitetsudfordringer og problemer med at følge med efterspørgslen.

Den accelererende vækst i Azure var ikke overraskende drevet af AI. Men med i tallene er ikke den netop indgåede kontakt med OpenAI, som indeholder Azure-forpligtelser for yderligere $250 mia. frem mod 2030.

Ved udgangen af første kvartal var de samlede kontaktforpligtelser hos Microsoft på $392 mia. Det var 51% højere end for tolv måneder siden. Her forventer Amy Hood, at størstedelen bogføres som omsætningen allerede inden for to år. Det ser med andre ord lovende ud for de kommende års omsætning.

Ledelsen svarede godt på spørgsmål om AI-boble

Under Q&A-sessionen blev Microsofts ledelse spurgt direkte af de deltagende analytiker, om verden befinder sig i en AI-boble, og om Microsoft dermed risikerer at overinvestere i deres datacentre. Svaret fra CFO Amy Hood var, at de stadig er i situationen, hvor efterspørgslen overstiger udbuddet.

Hun pointerede også, at de nuværende store investeringer følger den konkrete forbrugsadfærd og indgåede kontrakter – ikke spekulation.

Hun forklarede desuden, at kunder kun forbruger, når der skabes reel værdi, og at Microsofts kontraktforpligtelser på knap $400 mia. forventes bogført som reel omsætning over de næste to år.

CEO Satya Nadella tilføjede i aftes, at Microsofts har en strategi, hvor effektivitet og fleksibilitet i infrastrukturen skal sikre et højt afkast på de massive AI-investeringer. Han afviste samtidig, at AI nærmer sig en boble, og understregede, at de nye AI-systemer allerede skaber håndgribelige produktivitetsgevinster for kunderne.

I den forbindelse fremhævede han Lloyds Banking Group, som har købt 30.000 Microsoft Copilot licenser, som hjælper hver ansatte med i gennemsnit at spare 46 minutter hver eneste dag.

Vi vil holde øje med tre ting

For det kommende kvartal forventer Microsoft en omsætningen på mellem $79,5 og $80,6 mia. Det er nogenlunde i niveau med analytikernes konsensusforventning på $80,1 mia.

Ledelsen forventer, at Azure-forretningen vil vokse 37% og med en efterspørgsel, der fortsat vil overstige kapaciteten. Derudover vil de stadig investere i GPU’er og AI-servere for at imødekomme de store kontraktforpligtelser.

I de kommende kvartaler vil vi i Horizon3 holde nøje øje med:

Udviklingen i frit cash flow – kan de fortsætte de godt takter fra første kvartal, hvor det frie cash flow steg 33%?

Azure-væksten – Kan de fastholde den høje vækst og fortsat vinde markedsandele?

Investeringer og marginer – Kan de fastholde de høje indtjeningsmarginer samtidig med, at de investerer så massivt?

Derudover holder vi også følge med i udviklingen i virksomhedernes IT-budgetter, og hvor stor en del der i de kommende år forventes at blive allokeret til cloud og AI.

Disclaimer

Fonden Horizon3 Innovation har ejet aktier i Microsoft siden 14. februar 2023. Du kan til enhver tid se hele fondens portefølje her.

Da vi ikke kender læsernes økonomi, risikoprofil eller investeringshorisont, skal denne investoropdatering ikke ses som en anbefaling om at købe eller sælge aktier i de nævnte virksomheder. Vi henviser til vores disclaimer her.