Når der tales om kunstig intelligens, tænker de fleste mennesker straks på OpenAI og ChatGPT. Men AI er meget mere end det, og udviklingen går stærkt. Det gør den især i de digitalt fødte virksomheder, der samtidig har stærk innovationskraft.

Nvidia’s stifter og CEO Jensen Huang har beskrevet AI’s udvikling som en rejse i tre faser. Første fase handler om modellerne og de store neurale netværk, der kan forstå tekst, billeder og lyd. Næste skridt er AI-agenter: systemer, der ikke bare forstår, men også kan handle digitalt på egen hånd. Den sidste fase er robotterne – hvor AI ikke længere kun lever i software, men styrer fysiske systemer i virkeligheden.

Læs mere om de tre AI-faser her

De fleste virksomheder er stadig i den første fase. Men der er også mange eksempler på virksomheder, der allerede befinder sig i de næste faser. En af dem er amerikanske Amazon (NASDAQ:AMZN), som allerede investerer massivt i både AI-agenter og fysiske robotter. Og det har potentiale til at ændre hele deres måde at arbejde og tjene penge på.

De givne oplysninger i dette indlæg er alene ment som en generel service og orientering til fondens medinvestorer. De skal ikke ses som en anbefaling om at købe eller sælge aktier i de omtalte virksomheder. Læs eventuelt vores disclaimer her.

Amazon integrerer AI i hele virksomheden

Amazon satser tungt på at bruge AI både bag skærmen og ude i virkeligheden. På kontorerne ruller de nu Amazon Q ud, der er en slags AI-kollega, der kan hjælpe ledere og medarbejdere med alt fra at skrive softwarekode til at analysere data og svare på interne spørgsmål.

Samtidig har Amazon allerede mere end 750.000 robotter i drift i deres mange logistikcentre verden over. Robotterne flytter, pakker og sorterer varer hurtigere og billigere end mennesker. Det resulterer i både kortere leveringstider og bedre service til kunderne samt stigende indtjeningsmarginer til Amazon.

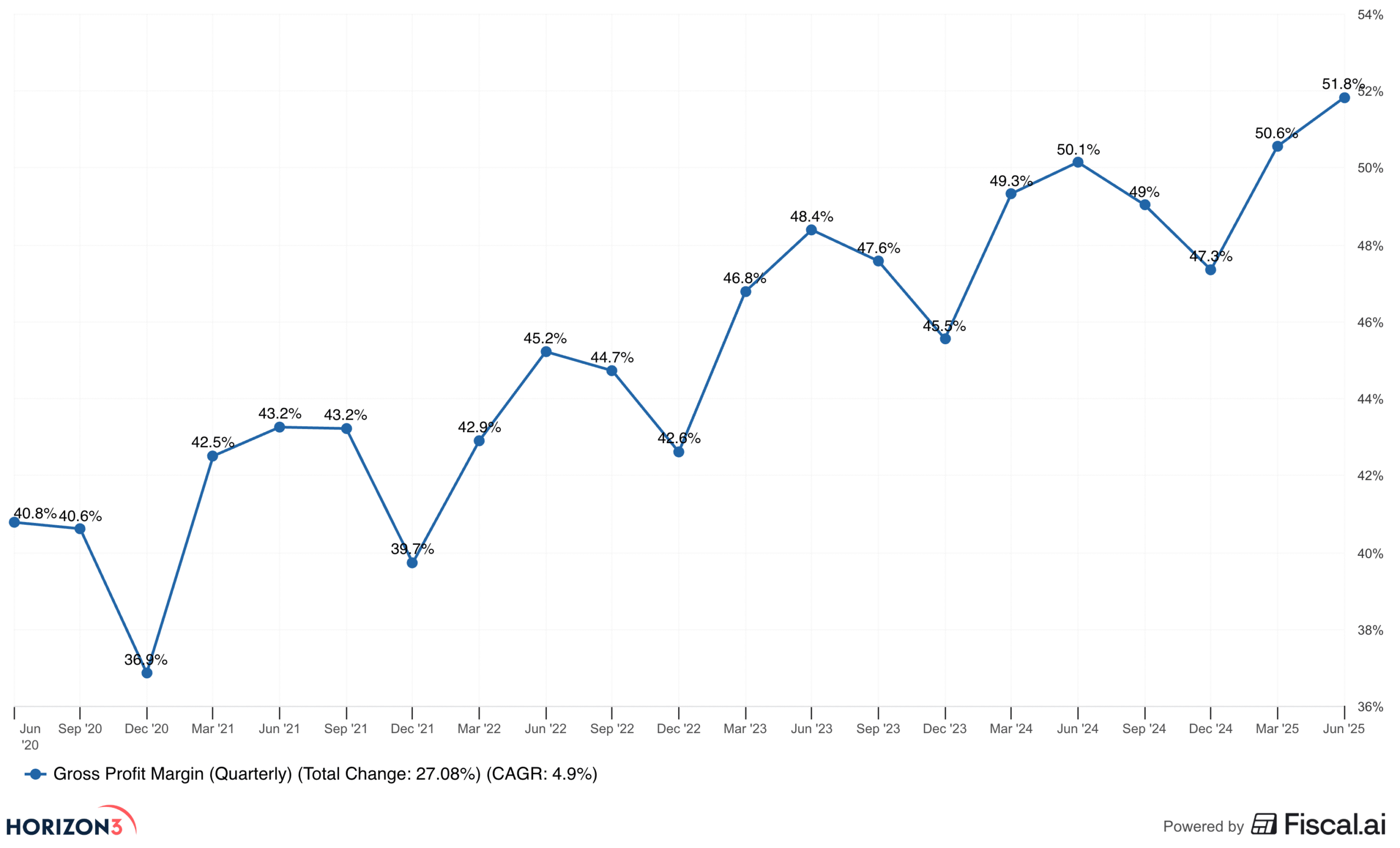

Figur 1 herunder viser, hvordan gradvise effektiviseringer – blandt andet gennem robotteknologi – har løftet Amazon’s bruttomargin fra 40,8 % i andet kvartal 2020 til 51,8 % i samme kvartal 2025.

Dog er det også væsenligt at nævne, at væksten i Amazon Web Services har bidraget til den øgede bruttomargin. Den del af Amazon’s forretningen vokser endnu hurtigere end e-commerce – og er samtidig mere profitabel.

Figur 1 - Sidste 5 års udvikling i Amazon's bruttomargin

CEO Andy Jassy lægger ikke skjul på, at Amazon’s investeringer i AI vil betyde massive forandringer. Nogle jobs vil forsvinde, mens nye vil opstå. Pointen er, at Amazon er en af de markedsledende virksomheder, som med investeringer i AI-agenter og robotter forsøger at skabe en endnu større strategisk voldgrav omkring deres forretninger.

Udsigt til 600.000 færre stillinger

Ifølge The Verge – et af USA’s mest anerkendte teknologimedier og ejet af Vox Media – viser lækkede interne dokumenter, at Amazon frem mod 2033 forventer at kunne undgå op mod 600.000 stillinger i USA. Det skyldes ikke massefyringer, men at AI og robotteknologi skal erstatte behovet for nyansættelser i takt med, at opgaver automatiseres.

Der er således mere tale om jobs, de ikke behøver besætte, end egentlige fyringer. Og i en fremtid, hvor arbejdsstyrken bliver mindre end i dag, virker Amazon’s satsning derfor både som klog og rettidig.

Amazon har ikke selv bekræftet tallet på de 600.000 stillinger, men CEO Andy Jassy har gentagende gange udtalt, at de vil få færre medarbejdere i nogle af de job, vi kender i dag – særligt i de administrative funktioner. Det stemmer overens med den stigende brug af AI-agenter som Amazon Q, der er designet til at handle digitalt og autonomt uden menneskelig indblanding.

The Verge er en respekteret tech-publikation, som ofte citeres af bl.a. Bloomberg og The New York Times. Artiklen er siden blevet viderebragt af medier som Computerworld, Entrepreneur og Benzinga, hvilket styrker dens troværdighed.

Amazon-aktien har ikke fulgt med markedet

Selvom Amazon af mange vurderes at være en af de virksomheder, som har størst strukturel medvind fra AI, har aktiekursen ikke fulgt med resten af markedet i indeværende år. År-til-dato er aktiekursen således kun steget med beskedne 1,2%. Det er markant mindre end cloudkonkurrenterne Microsoft og Alphabet, der siden årsskiftet er steget henholdsvis 23% og 32%.

Sammenligner vi med andre ledende e-commerce virksomheder som Coupang og Mercado Libre, så er de i dag 43% og 26% mere værd end ved årets start.

Ligesom både Alphabet og Mercado Libre har Amazon også en digital og profitabel annonceforretning, der på tolv måneder er vokset 23% til en omsætning på knap $16 mia. Det gør Amazon til den tredjestørste digitale annonceforretning i verden.

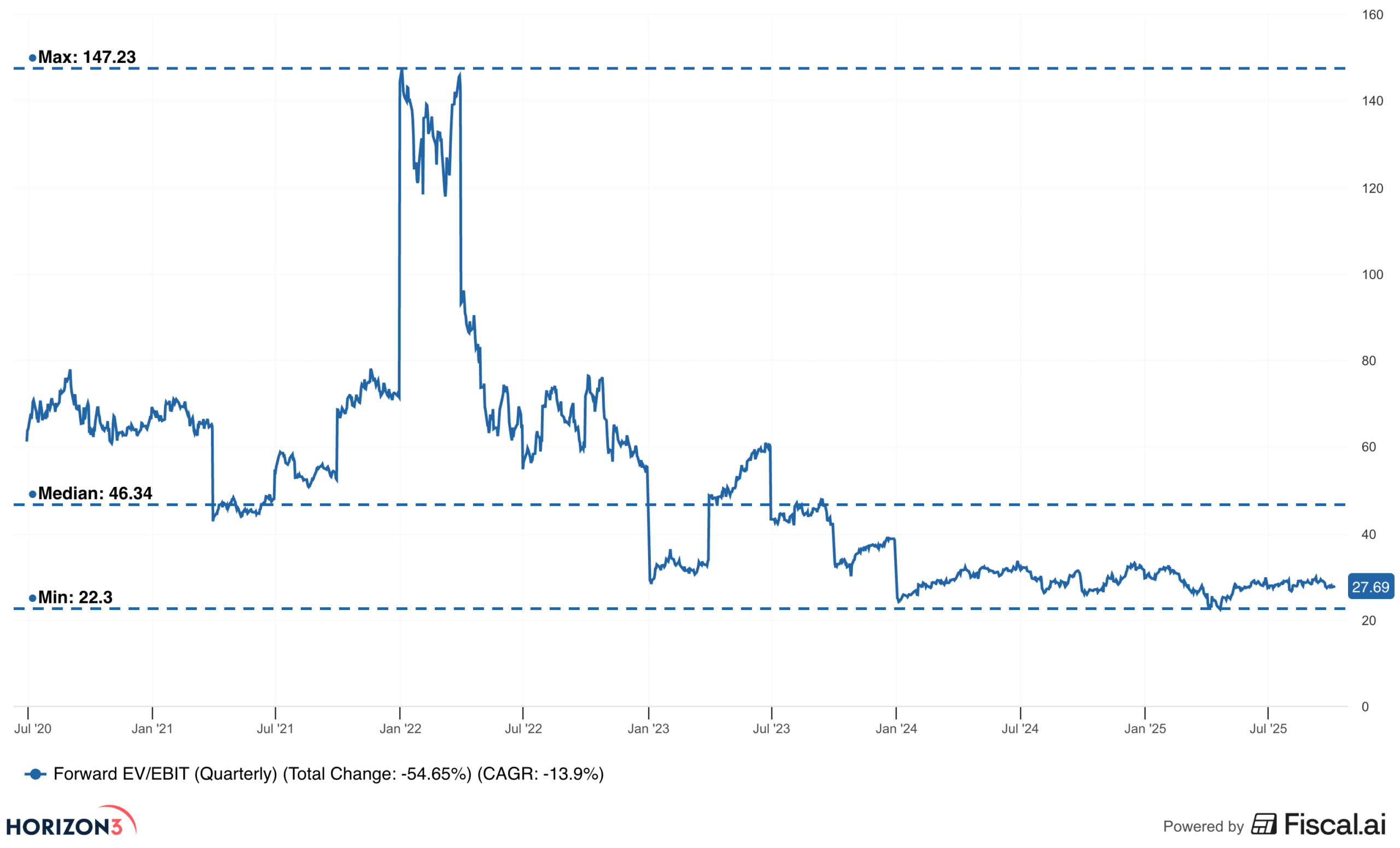

Kombinationen af forbedrede indtjeningsmarginer og næsten flad kursudvikling siden nytår betyder, at Amazon-aktien lige nu er værdisat til 27,69 gange de næste tolv måneder forventede driftsresultat. Det er væsentligt billigere end de sidste fem års gennemsnit på 46,34.

Figur 2 - Amazon's værdisætning i forhold til de næste tolv måneder forventede EBIT-resultat

Blandt forklaringerne på den flade kursudvikling nævnes det blandt analytikere og investorer, at Amazon stadig investerer gigantiske milliardbeløb i datacentre, AI-chips og de AI-agenter og robotter, som er nævnt i denne opdatering.

Det har i det korte perspektiv sat det frie cash flow under pres, som har været faldende. Set i det lidt længere perspektiv er det dog analytikernes konsensusforventning, at Amazon vil øge deres driftsoverskud fra $69 mia. i 2024 til $119 mia. i 2027.

Disse er dog kun estimater og forventninger til fremtiden. De realiserede resultater kan variere væsentligt fra de forventede resultater.

Disclaimer

Fonden Horizon3 Innovation ejer aktier i flere af de virksomheder, der er nævnt i denne opdatering. Du kan til enhver tid se hele fondens portefølje her.

Da vi ikke kender læsernes økonomi, risikoprofil eller investeringshorisont, skal denne investoropdatering ikke ses som en anbefaling om at købe eller sælge aktier i de nævnte virksomheder. Vi henviser til vores disclaimer her.