Det har været en turbulent aktieuge, hvor mange investorer har taget gevinster hjem efter en god start på 2025. Især var torsdag og fredag bredt set karakteriseret ved kursfald på alt fra valueaktier til de vækstaktier, som vi i vores fond foretrækker at investere i. Det ramte også kursen på vores investeringsbeviser, som faldt 4,21% tilbage fra den seneste kurstop, som blev sat mandag.

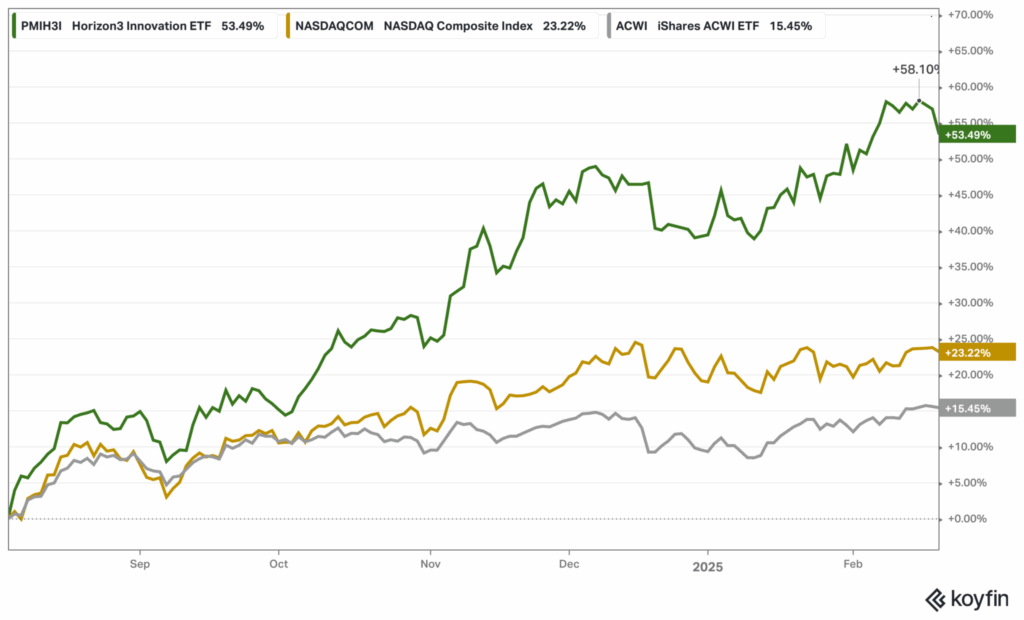

Der er på ingen måde usædvanligt med kursmæssige justeringer som den, vi har set i indeværende uge. Især ikke efter, at vi jævnfør figur 1 herunder har set kursen på vores investeringsbeviser stige mere end 58% siden korrektionen i august sidste år. I figur 1 har vi vist fondens afkast siden bunden af den seneste korrektion 5. august sidste år sammenlignet med verdensindekset og det teknologi-tunge Nasdaq indeks.

Figur 1 - Afkast siden korrektionen i august 2024

Ugen bød dog på større end normale kursfald til flere af de virksomheder i fondens portefølje, som offentliggjorde regnskaber i ugens løb. Det gjaldt specifikt Global-e (NASDAQ:GLBE), Nu Holdings (NYSE:NU) og Block (NYSE:ZYZ). Kursfaldene betyder, at alle tre virksomheder nu er værdisat tæt på de laveste niveauer i fem år, hvis man ser på deres P/E værdier. Altså prisen man skal betale for en krone af deres nettooverskud.

De tre virksomheders kursreaktioner overskyggede et bomstærkt regnskab fra MercadoLibre (NASDAQ:MELI), som ligesom de tre andre også blev offentliggjort i indeværende uge. De leverede en nettoindtjening, som var hele 66% højere end forventet.

De givne oplysninger i dette ugebrev er alene ment som en generel service og orientering til fondens medinvestorer. De skal ikke ses som en anbefaling om at købe eller sælge aktier i de nævnte virksomheder.

Global-e guidance præget af told-usikkerhed

Israeliske Global-e (NASDAQ:GLBE), som er en førende virksomhed inden for direct-to-consumer og cross-border e-commerce, afholdt onsdag earnings call. Der præsenterede de et regnskab, som overgik analytikernes konsensusestimater målt på omsætning og indtjening.

Det var samtidig det første kvartal nogensinde, hvor Global-e var GAAP-profitable. Det vil kort fortalt sige, at de nu også tjener penge efter aktiebaseret aflønning. Det er en tendens, som medstifter og CEO Amir Schlachet forventer fortsætter i hele 2025 og de år, der kommer efter.

Handelsvolumen, som gik gennem Global-e, var i fjerde kvartal $1,71 mia., hvilket var en stigning på 44% i forhold til samme kvartal året før. Omsætningen steg i samme periode 42% til $263 mio. Nettoresultatet var $0,30 per aktie svarende til en årlig vækst på 36%.

Trods det bedre end forventede regnskab er Global-e aktien i indeværende uge faldet med 28,16%. Hovedforklaringen er ledelsens guidance for 2025, som ikke helt levede op til analytikernes forventninger. Og måske også ugens generelle markedsturbulens.

For 2025 forventer Global-e en omsætning på mellem $917 og $967 mio., hvilket er cirka 3% mindre end analytikernes forventninger. Tager vi udgangspunkt i midtpunktet af intervallet, svarer det til en omsætningsvækst på 26% i forhold til 2024. Årsagen til ledelsens forsigtige guidance for 2025 skyldes usikkerhed om fremtidige toldsatser.

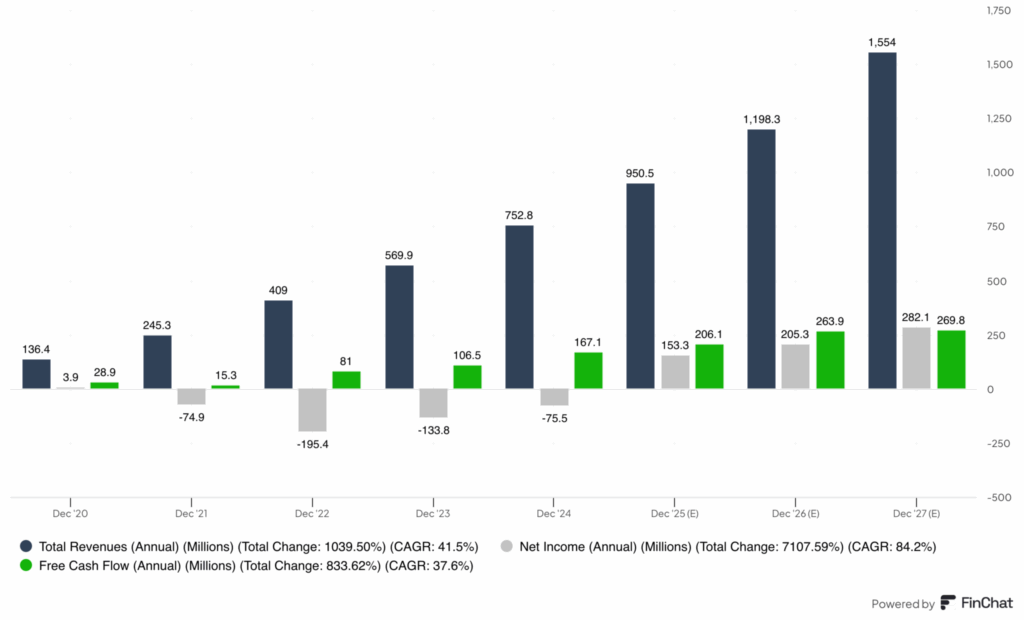

I turbulente situationer er vores erfaring, at det er godt at zoome ud og distancere os fra den kortsigtede støj, som på kort sigt præger aktiemarkedet. I figur 2 har vi vist de sidste fem års udvikling i omsætning, nettoindtjening og frit cash flow for Global-e såvel som analytikernes opdaterede konsensusforventninger frem til udgangen af 2027.

Figur 2 - Historiske for og forventet omsætning og indtjening for Global-e

I figur 2 ses det, at omsætningen for Global-e forventes at stige fra $753 mio. i 2024 til $1,55 mia i 2027 svarende til en samlet vækst på 106%. Samtidig kan vi se frem til et nettooverskud på $282 mio. i 2027 svarende til en vækst på $358 mio.

I og med at Global-e nu er blevet GAAP profitable er de nu at betragte som en tier 2 position i fondens portefølje. Efter ugens kursfald fylder Global-e aktien 2,21% i fondens portefølje.

Valutamodvind slører eller godt Nu Holdings regnskab

Torsdag præsenterede latinamerikanske Nu Holdings (NYSE:NU), som er virksomheden bag Nubank, regnskab for fjerde kvartal og hele 2024. På overfladen var det et regnskab, som ikke helt levede op til analytikernes forventninger. Omsætning var $2,99 mia. eller 24% mere end fjerde kvartal året før. Det var dog næsten 6% mindre end analytikernes konsensusforventning, som var $3,17 mia.

Nettoindtjeningen var $0,13, hvilket modsat omsætningen var 7% bedre end forventet af de samme analytikere. Det resultat betød, at Nubank sluttede 2024 med en nettoindtjening på $0,46 per aktie og en forretning af egenkapitalen for året på hele 28%.

Dermed er banken, som ved udgangen af 2024 havde 114,2 mio. kunder, ikke bare en af de hurtigst voksende i verden – den er også blandt de mest profitable.

Nu Holdings opgør deres regnskab i amerikanske dollar, men har størstedelen af deres omsætning i Brasilien. Det gav store udsving i tallene, når de blev konverteret fra brasilianske real til amerikanske dollars. Det skyldes, at real i fjerde kvartal er faldet markant mod dollaren. Dermed falder værdien af Nu Holdings’ nøgletal samtidig med, at væksttallene ser mindre gode ud ud, end de reelt er.

I tabel 1 herunder har vi vist de vigtigste væksttal for fjerde kvartal omregnet til lokal valuta.

Tabel 1 - Vækstrater i lokal valuta

Nøgletal | Vækst i lokal valuta |

|---|---|

Omsætning | 50% |

Gennemsnitlig omsætning per kunde

| 23% |

Gennemsnitlig omkostning per kunde | 11% |

Nettoindtjening | 85% |

Udlån | 14% |

Indlån | 55% |

Faldet i brasilianske real i forhold til amerikanske dollars skyggede i regnskabet for de reelle væksttal, som er vist i tabel 2. Og det fik fredag Nu Holdings aktien til at falde med 18,89%. Det betyder også, Nu Holdings aktien, som er en tier 2 position i porteføljen, nu er værdisat til 19 gang de næste tolv måneders forventede nettoindtjening.

I fonden har vi bemærket, at den brasilianske real år til dato er steget med 7,18% i forhold til den amerikanske dollar. Det vil alt andet lige smitte positivt af på tallene for første kvartal.

Får analytikerne ret, så vil nettoindtjeningen fra 2024 til 2027 vokse næsten 160% fra $0,46 til $1,19 per aktie. Med udgangspunkt i de estimater, handler Nu Holdings aktien efter fredagens fald til 9 gange den forventede nettoindtjening for 2027.

Block aktien sendes ned med 18%

Ugens tredje regnskab, som ikke blev taget godt imod af investorerne, kom fra Block (NYSE:XYZ), som er virksomheden bag de to fintech økosystemer CashApp og Square.

For Block er bruttoresultatet af regnskabstekniske årsager en bedre indikator for vækst end omsætningen. For fjerde kvartal voksede bruttoresultatet 14% til $2,31 mia. Det var en anelse under konsensusforventningerne på $2,33 mia. Deles bruttoresultatet op på de to økosystemer, så steg CashApp med 16% til $1,38 mia., mens Square oplevede en vækst på 12% til $0,92 mia.

Nettoindtjeningen var $0,71 per aktie, hvilket var 58% mere end i fjerde kvartal sidste år. Det var dog næsten 19% mindre end ventet af analytikerne, hvis konsensusestimat lå på $0,87 per aktie.

Investorerne reagerede dårligt på regnskabet og sendte Block aktien ned med næsten 19% i fredagens handel.

Block har de seneste mange kvartaler arbejdet efter en strategi om profitabel vækst. I den forbindelse har ledelsen opsat nogle mål for rule-of-40. For Block udregnes rule-of-40 ved at lægge den årlige procentuelle vækst i bruttoresultatet til indtjeningsmarginen på driften.

For hele 2024 var væksten i bruttoresultatet 18%, mens driftsmarginen var 18,5%. Det giver en rule-of-40 score på 36,5. Det er syv procentpoint højere end året før og bedre end det niveau, ledelsen havde forventet at været på nu. På torsdagens earnings call blev det fortalt, at de forventer at ramme målsætningen om en score på 40 i fjerde kvartal næste år. Lykkes det vil det være et år tidligere end forventet.

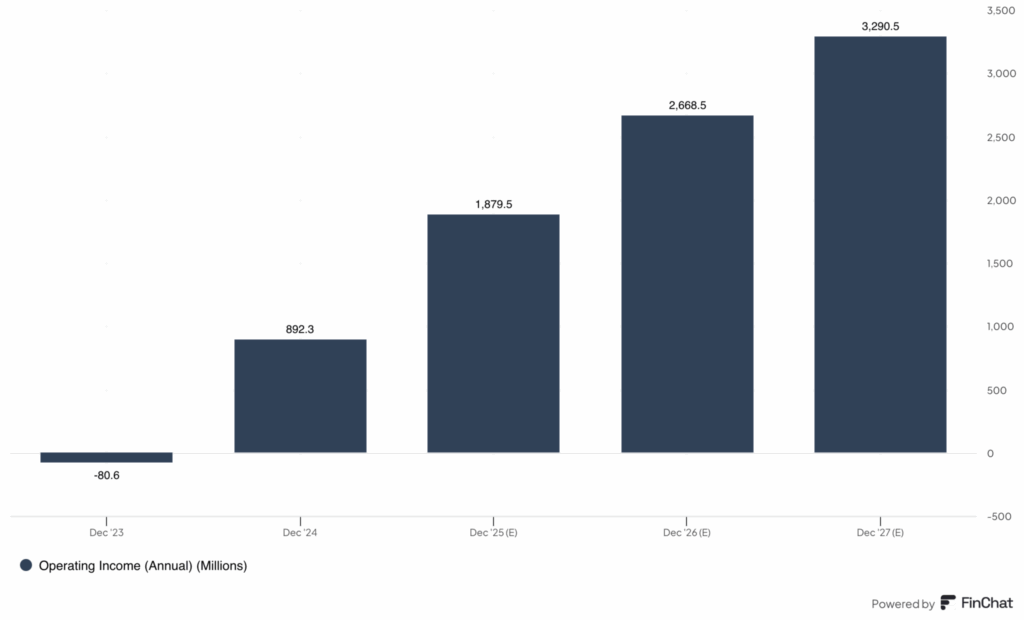

I figur 3 har vi vist driftresultatet for 2023 og 2024 såvel som analytikernes konsensusestimater frem til 2027. Her viser data, at det er forventet, at Block øger driftsindtjeningen fra $892 mio. i 2024 til $3,291 mia. i 2027. Lever Block på til forventningerne vil det svare til en årlig gennemsnitlig indtjeningsvækst på 53%.

Figur 3 - Realiseret og forventet driftsresultat for Block

Efter fredagens kursfald handler Block aktien til en P/E værdi på 15,3 gange de næste tolv måneders forventede nettoindtjening per aktie.

MercadoLibre var ugens positivt overraskelse

Ugens store positive overraskelse stod MercadoLibre (NASDAQ:MELI), som nok bedst beskrives som en kombination af CashApp og Amazon. Deres omsætning for fjerde kvartal var $6,06 mia. og et par procent højere end konsensusestimatet. Nettoindtjeningen var et decideret home rum med et overskud på $12,61 per aktie – hele 66% mere end forventet.

Det flotte regnskab, som kandiderer til sæsonens bedste, fik fredag MercadoLibre aktien til at stige 7,09%.

Ifølge ledelsen var hovedårsagerne til den markant bedre end forventede nettoindtjening følgende:

Høj vækst i fintech-forretningen. MercadoLibre mere end fordoblede sin udlånsportefølje. Derudover havde de færre misligeholdte lån end ventet grundet god risikostyring. Endelig oplever de en vækst i brugen af deres egen betalingsløsning, når kunder handler på MercadoLibre platformen.

Effektivisering af logistiksystemet. Rekordmange forsendelser og stordriftsfordele førte til fald i fragtomkostninger. Derudover var nye AI-baserede algoritmer med til at forbedre leveringsruter og lagerproduktivitet.

Øget e-commerce markedsandel. Øget salg af såkaldte low-ticket produkter førte til stigning i markedsandele.

Vækst i Argentina. Trods makroøkonomiske udfordringer i Argentina voksede handelsvolumen kraftigt i fjerde kvartal på deres e-commerce platform. Derudover voksede udlånsporteføljen fire gange i forhold til samme kvartal samme år.

Høj indtjening i annonceforretningen. Omsætningen fra digitale annoncer steg med 50 basispoint målt på andel af den samlede handelsvolumen på e-commerce platformen. Blandt andet fordi flere brands bruger MercadoLibre som markedsføringskanal.

Fra 2024 til 2027 ventes MercadoLibre at øge omsætningen fra $20,78 til 37,03 mia. svarende til årlig vækst på 21%. Indtjeningen på driften forventes at vokse 29% årligt fra $2,62 til $5,61 mia.

MercadoLibre er en tier 1 position og samtidig trejdestørste beholdning i fondens portefølje.

Tilmeld dig vores nyhedsbrev

Tilmeld dig vores gratis nyhedsbrev og modtag løbende nyt om fonden og de virksomheder, den investerer i.