Nvidia (NASDAQ:NVDA) offentliggjorde i går endnu et rekordregnskab, da de præsenterede deres tal for årets første kvartal. Det fik i torsdagens handel aktiekursen til at stige med 3,25% til kurs $139,19. Dermed fortsætter Nvidia aktien sit stærke comeback siden 7. april, hvor korrektionen havde sendt aktien helt ned i kurs $87,46.

De givne oplysninger i dette ugebrev er alene ment som en generel service og orientering til fondens medinvestorer. De skal ikke ses som en anbefaling om at købe eller sælge aktier i Nvidia eller andre virksomheder, som er nævnt. I fonden Horizon3 Innovation har vi ejet Nvidia aktien siden 14. februar 2023.

Væksttoget buldrer fortsat for fuld kraft

Væksttoget buldrer fortsat for fuld kraft

Regnskabet for første kvartal viste en omsætningen på $44,06 mia. og hele 69% mere end samme kvartal året før. Det var knap 2% mere end analytikernes konsensusestimatet. Omsætningen kunne have været endnu højere, havde det ikke været for det seneste eksportforbud, som forbyder Nvidia at sælge deres specialdesignede H20 chip til det kinesiske marked.

Ifølge CFO Colette Kress gav det i første kvartal Nvidia et omsætningstab på $2,5 mia.

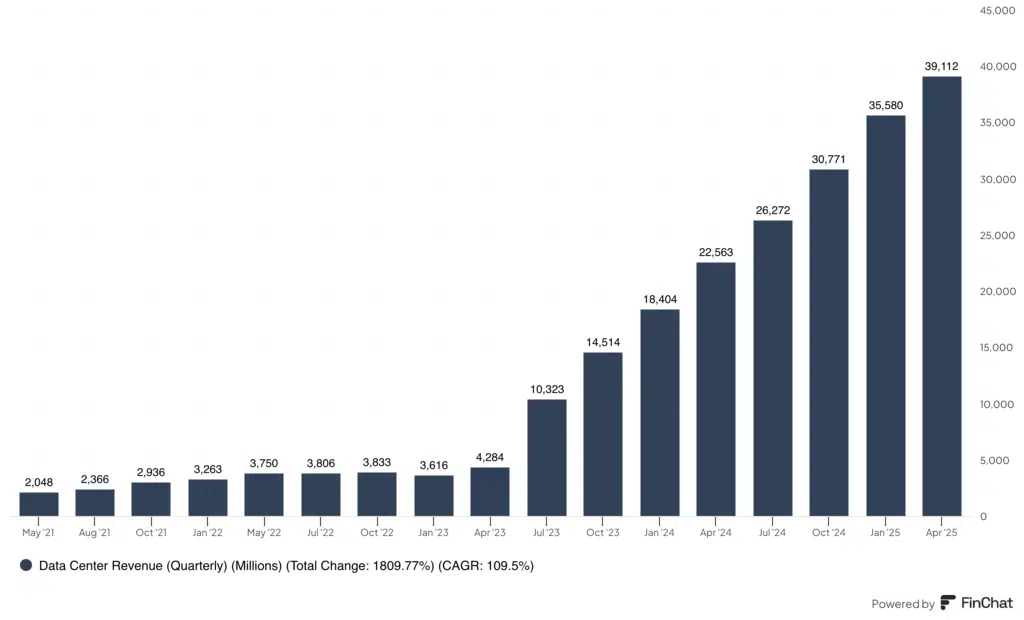

Datacenter-segmentet er det suverænt største af Nvidia’s fire strategiske forretningsområder og fylder hele 89% af virksomhedens samlede omsætning. Som vist i figur 1 herunder er omsætningen i det forretningsområde de sidste fire år vokset knap 110% årligt til $39,11 mia. Til sammenligning med første kvartal sidste år var omsætningsvæksten 73%.

Figur 1 - Kvartalsvise omsætning i datacenter-segmentet

Kigger vi på bruttomarginen, så faldt den i første kvartal til 60,5%. Ser man bort for den afskrivning på $5,5 mia., som Nvidia i første kvartal måtte taget på sit lager af de H20 chips, som ikke længere kan sælges til de kinesiske kunder, så var bruttomarginen 71,3%.

Det var en smule over den guidance, som ledelsen gav i starten af første kvartal. I takt med at forsyningskædernes effektiviseres er det ledelsens forventning, at bruttomarginen vil nærme sig 75% i løbet af andet halvår.

Nettoindtjeningen steg 33% til $0,81 per aktie, hvilket var 8% over konsensusestimatet. Renses tallene fra føromtalte afskrivning på $5,5 mia. ville nettoindtjeningen have været $0,96 per aktie svarende til en vækst på 57%.

Det frie cash flow steg i forhold til samme kvartal sidste år med 75% til $26,1 mia. Det svarer til en free cash flow margin på 59%.

Udrulningen af Blackwell stort set gennemført

CFO Colette Kress fortalte på onsdagens earnings call, at den nye Blackwell platform allerede fylder 70% af den totale omsætning på $39,11 mia. i det vigtige datacenter-segment. Hun fortalte også, at de største cloudleverandører lige nu implementerer flere end 70.000 Blackwell GPU’er om ugen i deres datacentre.

Dermed er transitionen fra den tidligere Hopper generation stort set komplet.

Efterspørgslen efter den kraftige Blackwell GPU’er er, som de fleste allerede ved, drevet af AI. Og selv om den er enorm, så vurderer Colette Kress, at Blackwell stadig er tidligt på sin vækstrejse. Det skyldes, at AI hurtigt bevæger sig fra træning af modeller til praktisk brug af AI agenter – og snart fysisk AI.

Og jo mere krævende AI opgaverne bliver, jo mere computerkraft kræver det. CEO Jensen Huang udtalte på en brugerkonference i februar, at behovet er computerkraft nok er 100 gange større end de forventede for bare et år siden.

Hun forklarede i den forbindelse, at OpenAI og Microsoft lige nu processerer 100 billioner tokens i kvartalet. Det er en femdobling i forhold i til for bare tolv måneder siden. En token defineres kort fortalt, som en mini-del af en tekst, som AI bruger til at læse, forstå og skrive. Jo flere tokens, AI skal håndtere, jo flere GPU’er skal der bruges.

Og der er Nvidia lige nu ubestridt markedsleder.

Jensen Huang ser fire langsigtede vækstdrivere

CEO Jensen Huang, som også er grundlægger af Nvidia, forklarede på gårsdagens earnings call, at han ser fire langsigtede drivere, som vil bidrage positivt til Nvidia’s langsigtede vækst.

Den første er AI agenter, hvor AI går fra af være sprogmodeller der genererer tekst og billeder til at være digitale agenter, der er i stand til ræsonnere, planlægge og handle. Det er det, som i høj grad har drevet den høje vækst i brugen af tokens hos OpenAI og Microsoft den seneste år – og som Jensen Huang forventer vil fortsætte.

Næste driver er optimering eller gen-træning af AI modeller. AI modellerne er ikke længere statiske, men skal kontinuerligt optimeres eller gen-trænes til nye domæner og opgaver. Det vil ifølge Jensen Huang øge efterspørgslen efter træningskapacitet markant og til en skala, vi ikke tidligere har set.

Den tredje vækstdriver er det, som Jensen Huang kalder for Enterprise AI. Han ser en bevægelse fra, at det kun er de største cloud-leverandører, der bygger AI fabrikker til, at vi også vil se store private virksomheder og endda nationer gøre det samme. Nvidia har en rækker produkter som eksempelvis Blackwell, NVLink og DGX Cloud, som gør det muligt.

Den sidste og måske største vækstdriver er fysisk AI. Her forlader AI skyen og rykker ud i vores fysiske verden og bliver integereret i eksempelvis biler, fabrikker, robotter og hospitaler. Waymo, som er ejet af Alphabet (NASDAQ:GOOGL), og Tesla (NASDAQ:TSLA) er allerede langt fremme med gøre biler selvkørende.

Nvidia har produkter som Isaac platformen til menneskelignende robotter, DRIVE AGX til autonome køretøjer såvel som Omniverse og Cosmos, som kan lave digitale tvillinger af fysiske fabrikker og simulationsbaseret AI.

Har ikke længere produkter til kinesiske datacentre

Den nye skærpede eksportrestriktion for salg af H20 chips til det kinesiske marked betyder, at Nvidia for nuværende ikke har noget produkt, som de kan sælge til datacentre i Kina. CFO Colette Kress fortalte onsdag aften, at det giver et estimeret omsætningstab i år på omkring $15 mia. og at det formentligt også vil betyde en udfasning af Hopper platformen.

Foruden det mistede salg på $2,5 mia. og lagerafskrivningen på $5,5 mia. i første kvartal, så forventer Colette Kress, at de skal finde de $8 mia. i omsætning, de i andet kvartal forventes at gå glip af i Kina, andetsteds. Det til trods forventes andet kvartals omsætning at ende i niveauet omkring de $45 mia., som forud for regnskabet var analytikernes konsensusestimat.

CEO Jensen Huang lagde på earnings call ikke skjul på, at han mener, den nye skærpede eksportrestriktion overfor Kina vil have den modsatte effekt end tilsigtet. I stedet for at lukke Kina ude af AI kapløbet vil det motivere kinesiske virksomheder til at innovere. Og da Kina råder over flere end 50% af verden AI forskere, forventer Jensen Huang, at de et langt stykke af vejen vil lykkes – og dermed hale ind på USA.

Jeg har frem til 2022 rådgivet europæiske virksomheder om innovation. Og jeg ved, at få ting er mere effektive end benspænd, hvis man ellers har den organisatoriske energi og innovationskraft til at bringe nye ideer til markedet. Derforer jeg også enig med Jensen Huang i hans betragning omkring konkurrencen mellem USA og Kina.

i Horizon3 vil vi derfor følge tæt med i udviklingen og også, om Det Hvide Hus eventuelt omstøder beslutningen om et eksportforbud til Kina.

Nvidia aktien er prissat billigere end historisk gennemsnit

Narrativet om Nvidia aktien er, at det er en af de dyreste på markedet. Fakta er dog, at den lige nu handler til en prissætning på 29,5 gange de næste tolv måneders forventede nettoindtjening per aktie. Det er 23% billigere end de sidste tre års historiske gennemsnit, som ifølge finansplatformen Koyfin er på 38,3 gange indtjeningen.

I figur 2 har vi på baggrund af analytikernes konsensusestimater frem til udgangen af kalenderåret 2027 vist Nvidia’s forventede P/E værdier. Den viser, at prissætningen er henholdsvis 24,7 og 21,7 gange nettoindtjeningen for kalenderårene 2026 og 2027 forudsat, at Nvidia fortsætter med at leverer den indtjening, som analytikerne forventer.

Figur 1 - Kvartalsvise omsætning i datacenter-segmentet

Kigger vi på Nvidia’s indtjeningshistorik, så har de leveret bedre end forventet i de sidste ti kvartaler, når analytikernes konsensustal sammenlignes med den realiserede nettoindtjening per aktie.

Om det fortsætter afhænger af, om den strukturelle medvind fortsætter og om de kan bevare deres stærke markedsposition. Og så selvfølgelig også, om de kan erstatte den indtil videre tabte kinesiske datacenter-omsætning med nye vækstmuligheder. Ledelsens guidance for andet kvartal signalerer, at de er optimistiske.

Da vi ikke kender læsernes økonomi, risikoprofil eller investeringshorisont skal vores oplysninger om Nvidia regnskabet ikke opfattes som en anbefalinger om hverken af købe eller sælge Nvidia aktien.

Tilmeld dig vores nyhedsbrev

Tilmeld dig vores gratis nyhedsbrev og modtag løbende nyt om fonden samt analyser og perspektiver på verdens mest innovative vækstvirksomheder direkte i din indbakke.